让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

海通策略:本轮行情与99年519行情相似 短期趋势追踪成交量和换手率

专题:节后A股如何走?各家券商不雅点来了

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

海通联系之策略

核心论断:①本轮行情与99年519行情相似,走出需求低迷、物价着落的逆境,先引诱资产欠债表,再复原实体需求,初期是资产重估行情。②99-01年,资产重估的519行情最终升级为基本面驱动的牛市。本轮新旧动能调遣期基本面回升,还需财政接续发力。③鉴戒519行情,短期趋势追踪成交量和换手率。地产和耗尽医药夙昔3年跌幅大,战略发力的重估行情弹性更大,券商受益于市集成交放量。

参考99年519——这轮股市行情及经济走出逆境的想考

首席经济学家 荀玉根

策略首席分析师 吴信坤

策略分析师 杨锦、王正鹤

924以来A股遽然放量大涨,万得全A指数5个往复日高潮26%,930全A成交额达2.6万亿元,创下历史新高。仔细分析可见,本轮股市行情和1999年519行情较为相似,不错定性为资产重估行情。近两年宏不雅配景跟1998-2000年很像,走出逆境的较好旅途可能是,先引诱资产欠债表,再复原实体需求。股市领先反应资产重估,等将来经济复原到潜在增速以上,再切换到基本面驱动,天然中间的旅途很复杂。当年最终见效了,回望99年519行情到2001年6月的高点,岂论是股市照旧经济基本面,中间的贫困和挑战依然许多。

1.这轮股市行情与99年519行情的相似之处

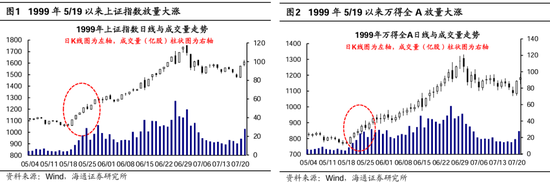

形似:行情快速启动、市集放量大涨。对比复盘A股1999/5/19和本轮2024/9/24以来的市集走势特征,从量、价两个维度来看,两次行情均走出了放量大涨的形态。1999年5月19日行情启动时,上证指数收四连大阳线,分裂收涨4.6%、3.5%、1.8%、3.8%,同期万得全A收涨4.8%、3.2%、1.3%、3.9%。本轮行情,924以来宽基指数相似鸠集收阳多日,上证指数鸠集5个往复日涨幅分裂为4.2%、1.2%、3.6%、2.9%、8.1%、万得全A指数涨幅4.0%、1.3%、4.0%、4.8%、9.7%。1999年5月19日行情启动后抓续放量,并于6/25单日成交额达到高位752亿元,是97年牛市高点的成交额高位367亿元的两倍多。再看本轮行情,9/24后全A在5个鸠集往复日内抓续放量,收尾9/30,单日全A成交额已达到26115亿元,创下历史新高。综上,从量价等形态特征上来看,本轮924行情与1999年519行情均具备较为彰着的相似性。

两轮行情开启的配景均是市集营救权臣、热诚低位。1999年519行情启动前A股自97年5月高点以来仍是营救较为充分,万得全A自1997/5/7的高位1088点回调至1999/5/18的771点,在2年傍边的营救时期内累计着落29%,此外成交量也凄怨到历史相对低位,5月18日全A成交量为4亿股,较1997年高位25亿股萎缩了84%。而再看2024年924行情,行情启动前相似营救已许久,在阅历了接近3年的回调后,万得全A自2021/12/13的5999点走至2024/9/13低位3864点,累计着落36%,同期市集热诚也处于底部区域,24/8/14最低时降至单日成交量532亿股、较24年2月高位1322亿股萎缩60%。

战略均在市集低迷时彰着发力,推动行情快速启动。1999年519行情启动的催化剂是战略遽然发力,5月18日证监会向八大证券公司传达了时任总理朱镕基对于股市发展的 8 点主见,包括条目基金入市,缩短印花税,允许买卖银行径证券融资等,并联系了落实要领,随后证监会及官媒接连发声进一步燃烧市集作念厚热诚,行情快速启动。2024年924行情催化剂相似是战略转向积极,9/24国新办新闻发布会在货币战略、地产、本钱市集等方面打出战略组合拳,9/26中央政事局会议凄凉在9月开会部署经济责任,聚焦实体经济、房市、股市等方面。

酷似:经济均靠近通缩压力的逆境。本年以来咱们在《提振需求靠财政:鉴戒中国98年及好意思日训诫-20240528》、《中国新旧动能调遣的想考:鉴戒98-00年-20240410》等多篇证明中指出,现时我国经济靠近通缩压力的逆境雷同于98-00年。98-00年受社会总需求疲弱,工业耗尽品产能多余影响,我国经济曾一度堕入通缩的时势,CPI和PPI阅历了鸠集20-30个月傍边的同比负增长,抓续的价钱水平下降使得98-99年花样GDP增速低于本体GDP增速,时期GDP平减指数抓续同比负增,分裂为-0.86%、-1.3%。现时我国经济再次靠近雷同的逆境,23年中以来CPI抓续低位运行,PPI自22年10月以来抓续为负,23、24年上半年本体GDP增速为5.2%、5.0%,而花样GDP增速仅为4.6%、4.1%,同期GDP平减指数分裂为-0.54%、-0.89%。

现阶段我国经济靠近的逆境或体现为利润表、资产欠债表的恶化。从收入端看,企业部门收入和利润增长乏力,23Q2以来我国上市公司归母净利润和营业收入增速先后转负,归母净利润虽于近期有所回升但全体仍保管在低位耽搁,24Q2全部A股营收累计同比仅为-0.6%、利润增速为-3.3%;住户部门收入增速自21年以来彰着下滑,23岁首以来个东说念主所得税收入增速抓续负增,本年1-8月累计增速仅为-5.2%。从资产端看,我国房市、股市等资产价钱自21年以来握住着落,现在我国四个一线城市二手房价钱指数较各倨傲点着落幅度均值已达到30%,股票型基金指数较高点最大跌幅达到近40%,偏股基金总范围由最高8.7万亿元缩水至现在的6.2万亿元。在此配景下我国耗尽者和企业乡信心低迷,现在我国耗尽者信心指数和中小企业宏不雅经济感受指数均低于19年疫情前水平,可见现时经济靠近灵验需求不足的问题。

走出逆境的较优旅途或是先引诱资产欠债表,再复原实体需求,故这轮行情不错定性为资产重估行情。正如前文所述,现时我国经济配景同98-00年相似,那么当年我国经济是如何走出困局的?纪念98-00年我国走出通缩逆境的历程,不错发现完了资产欠债表的引诱是走出逆境的第一步,而股市和房市手脚最进军的资产代表,其价钱的重估可能起到了重要性作用。98年国务院发布《对于进一步深化城镇住房轨制改良加速住房建设的见告》,全面收尾住房什物分拨,中国房地产市集步入实在市集化,在此配景下国内住户住房需求快速开释,推动商品房价钱开启上行大周期。99年519行情启动后市集快速走高,99/05-01/06牛市时期内上证综指最大涨幅达到112%,A股赢利效应驱动下投资者纷繁涌入股市,带来了权臣的住户钞票效应。98年商品房改良和99年股市行情启动带来了资产价钱重估,再配合积极的财政战略提振需求,00年后我国经济缓缓完了复原性增长。

926政事局会议、924国新办新闻发布会最大的改换和增量战略或在于稳资产价钱。房市方面,926政事局会议未说起“房住不炒”,初度冷漠“要促进房地产市集止跌回稳”,标识着地产战略透顶转向。924新闻发布会冷漠多项战略支抓地产,包括缩短存量房贷利率、长入房贷最低首付比例、优化保障性住房再贷款战略等。股市方面,924新闻发布会冷漠多项战略支抓股票市集相识发展,央行行长示意将创设证券、基金、保障公司互换便利和股票回购增抓专项再贷款两项货币战略器具,支抓金融市集相识发展。9/26中央金融办、证监会印发《对于推动中恒久资金入市的带领主见》,升迁对中恒久资金权柄投资的监管包容度,旨在推动各类中恒久资金入市。此外,证监会冷漠将进一步支抓中央汇金加大增抓力度、扩大投资范围。

2.参考99-01年,对行情和经济的远期分析

99年519行情最终演绎为牛市,从资产重估走向基本面复原。咱们曾在《牛市有三个阶段-20190303》中指出,牛市常常不错分为三个阶段,即滋恒久、爆发期、泡沫期。纪念以1999年“519行情”为开端的两年牛市,也不错了了地看到其阅历了这三个阶段,而且牛市在前后期的高潮能源有所不同。

第一阶段滋恒久(99/05-99/12):上证综指先从99年5月1047点涨至6月1756点,涨幅58.9%,随后回调至12月1341点隔壁,跌幅22.7%,将涨幅回吐一半。这一阶段宏不雅基本面仍鄙人行,GDP累计同比增速从99Q2的8.3%降至99Q4的7.7%,GDP平减指数累计同比相似在底部耽搁、仍为负值。但同期宏不雅战略开动回暖,流动性出现好转,6月央行文牍调降入款利率和贷款利率,M1同比缓缓上行。流动性改善带动估值引诱,上证综指PE(TTM,下同)从5月36.2倍升至6月60.7倍,随后回落至12月46.6倍。

第二阶段爆发期(99/12-00/09):上证综指从99年12月1341点涨至00年8月2114点,涨幅53.1%,随后回落盘整至00年9月1874点隔壁。这一阶段宏不雅战略接续发力、宏不雅基本面见底回升,GDP累计同比增速从99Q4的7.7%升至00Q3的8.9%,同期GDP平减指数累计同比从-1.3%升至99Q4的2.0%。与此同期,微不雅基本面也全体改善,全部A股净利润累计同比增速从99Q2的0.8%回升至00Q2的11.1%,盈利与估值戴维斯双击,上证综指PE从99年12月46.6倍升至00年9月61.8倍。

第三阶段泡沫期(00/09-01/06):上证综指从00年9月1874点涨至01年6月2245点,涨幅16.4%。这一阶段基本面增速见顶回落,GDP累计同比增速达到01Q1高点9.5%后开动回落,GDP平减指数累计同比的走势也雷同,此外央行边缘收紧流动性,M1同比增速抓续回落。但估值却接续上行,上证综指PE扫数升至01年6月66.0倍。

由此可见,99年519行情最终演变为牛市,但牛市并非一蹴而就,其前后期的高潮能源存在权臣各异,早期主要依赖于流动性改善带来的估值引诱,此后期则需要塌实的基本面手脚撑抓。牛市的节拍分析,详见证明《牛市有三个阶段-20190303》、册本《荀玉根讲策略:少就是多》第5章。

咱们以为,相似是新旧动能调遣,此次基本面企稳回升需要更大接力。鉴戒99-01年,本轮行情现在还在第一阶段,演绎资产重估,瞻望将来,行情如接续深化升级,演变为牛市需要基本面撑抓。

与98-00年不同,此次转型期新老经济体量各异大,新旧动能调遣或有一定难度。98-00年从处事密集型轻工业向本钱密集型重工业滚动的经济转型中,新旧产业占经济比重相对平衡。但现时产业转型升级历程中,新质坐褥力为代表的“新经济”在全体经济中占比仍然较低,而地产及相关产业23年在GDP中占比仍达到25.9%,新经济规模的成长速率尚未能够充足弥补传统产业延缓带来的影响,在新旧动能调遣时期更需提防两条腿走路。

当下推动经济基本面复苏的重心是复原内需,其中最重要的可能照旧看财政发力进程。稳房价、消化库存需要财政发力。政府不错出资购买商品房手脚公租房,投放市集以餍足住户居住需求,同期不错对购买首套或改善性新建住房的新市民予以一定的补贴和优惠,这些王人需要财政的支抓。促进住户耗尽复苏也需要财政发力,政府不错推动更大范围的耗尽品以旧换新,进一步加大财政补贴开释增量需求。如若(中央+场合财政开销)/GDP要回到疫情前的水平,则意味着需要加多5万亿及以上的财政开销,从而扭转基本面。

除了相识内需除外,此次也许还要作念好外需的这篇著述。在对外贸易方面,2001年加入中国WTO,标识着中国讲求融入巨匠化,为中国的出口创造了历史性的机遇,也为其时的经济增添了强盛能源。此次相识内需的同期也不行忽视外需,咱们在《中国对东盟的出口是转口贸易吗?-20240923》等分析过,连年来中国出口保抓较强的韧性,从出口对象来看我国对东盟出口份额升迁彰着,咱们分析以为这更猛进程上与东盟自己需求升迁相关,而非直爽的转口贸易。将来,对外我国需要管控好与好意思欧贸易关系,深化与东盟+中东的贸易,对内我国需要加速产业转型,发展高端制造业,扶助新质坐褥力,进一步升迁出口竞争力。

3.鉴戒519,现时行情的节拍和干线分析

前文指出,参考99-01年,行情将来的深化升级需要依靠基本面的回暖,现在行情还属于资产重估阶段。天然,走势与细节也可能与历史有各异,后续需要追踪成交量和换手率走势,结构上则需疼爱低估低配、受益战略的地产与耗尽。

对比519行情,此次行情在演绎历程和细节有些各异。前文指出本轮股市行情与99年519行情存在诸多相似之处,但深化分析其演绎细节,仍不错发现一些各异。第一,此次涨的更快,斜率更笔陡。519行情中,天然5月中-6月底一个半月内上证综指和万得全A最大涨幅分裂为67.6%、75.7%,但第一周最大涨幅仅分裂为11.7%和13.5%;此次9/24-9/30仅5个往复日内,上证综指最大涨幅为21.6%,万得全A最大涨幅为26.4%。第二,此次出现大幅跳空白口,换手率快速上升。519行情的涨幅虽大,但全体节拍并不紧促,莫得出现大幅跳空的缺口,时期成交量渐渐放大,换手率也缓缓升迁。具体而言,519行情第一周成交量与换手率稳步上升,全A单日成交量由4.6亿股上升至16.7亿股,全A单日通顺市值加权换手率由0.7%上升至2.8%;直到6月底成交量、换手率才分裂达58.2亿股和8.6%的高点。反不雅此次,第一周上证指数即出现跳空,9/24、9/27和9/30分裂留住22点、48点和107点的缺口,全A单日成交量由1067.5亿股升至2442.5亿股,单日换手率由1.7%升至4.1%的高点。

此次行情跳空高开、斯须放量或与信息时期中市集反应加速相关,需要幽闲的是,99年519行情,33个往复日上证综指涨幅高达70%,可能跟其时股市全体范围较小相关。519行情启动前(99/5/18)A股总市值/GDP仅为21.6%,A股总市值/M2仅为16.9%,到6/29高点时上述标的分裂升至36.2%和28%。比较之下,本轮行情启动前(24/9/23)两个标的仍是达到59.5%和24.6%,收尾24/9/30分裂升至73.2%和30.2%。

参考519行情,本轮行情追踪成交量和换手率数据。519行情走势相对弯曲,行情启动后市集领先阅历了一个半月的快速高潮,上证综指由5/17的1048点快速高潮至6/30的1756点,时期成交量和换手率也缓缓上升。但6月末起,成交量、换手率上升势头趋缓、以致开动下降,成交量从6/25的58.2亿股回落至9/10的23.7亿股,同期换手率从8.6%跌至3.4%,成交放缓的配景下上证综指高位颠簸至9/10的次高1696点。随后,市集成交进一步萎缩,成交量、换手率接续着落至10/12的低点3.5亿股和0.5%、并在低位耽搁,同期上证综指大幅着落三个月,最低跌至12/27的1341点,回吐了前期一半的涨幅。总体来看,天然519行情在一个半月见顶,但随后仍然历经了两个半月的高位颠簸和三个月的着落。鉴戒519行情走势,现在本轮行情省略也会障碍鼓吹,后续还需不雅察成交量和换手率数据。

这轮行情疼爱低估低配、受益战略的地产和耗尽。纪念9月以来行业发挥,地产、耗尽行业涨幅居前,其中好意思容照料最大涨幅为44%、房地产为44%、食物饮料为40%、社会服务为36%、医药为30%。但如若纪念21年高点以来的各行业涨跌,地产和耗尽行业跌幅较为权臣,21年高点以来好意思容照料最大跌幅为69%、社会服务为64%、地产为60%、食物饮料为59%、医药为55%。

从历史来看,股市初期引诱的干线往往是前期跌幅较大、低估低配的行业,如19/01-19/04的科技成长。现时地产、食物饮料和医药等为代表的耗尽行业的估值和基金确立力度仍是处于历史低位。估值方面,24/9/30时医药PE(TTM,下同)为32.4倍(处13年以来由低到高29.3%分位,下同),食物饮料PE为22.9倍(20.7%),房地产PB(LF)为0.8倍(8.1%),阅历一轮高潮后估值依然处在历史较低水平。基金确立方面,相关行业基金确立力度已处于历史低位,24Q2基金重仓股中医药抓仓占比相对沪深300超配比例为5.0个百分点、处13年以来15.5%分位,食物饮料超配比例为-0.6个百分点、处24.4%分位,地产超配比例为0个百分点、处51.1%分位。

催化剂-地产:战略发力,房地产市集“止跌回稳”,估值引诱。现在地产供需两头均在营救中,同期房价自21年也抓续处于着落趋势。基本面承压、房价抓续着落加重了市集对地产板块的担忧,地产估值抓续下行。924以来地产战略频出,926政事局会议明确冷漠要促进房地产市集“止跌回稳”。咱们其时在《策略对话行业:中级行情契机在何处?-20240929》中冷漠,后续地产收储或加鼎力度,包括大城市在内的限购战略也可能营救,这有望推动地产基本面渐渐企稳。近期需求侧战略已渐渐出台,一线城市北上广深先后发布地产优化战略,其中广州已全面取消限购。在战略提振下,近期地产估值快速引诱,房地产PB估值已从9/23的0.6倍上升至9/30的0.8倍。将来跟着财政加力推动地产加速收储,地产基本面及房价或有望止跌回稳,市集对地产板块的担忧可能缓缓缓解,推动估值进一步引诱。最新高频数据露馅30大中城市地产销售当周同比增速已彰着回升,收尾24/10/5,30大中城市中一线、二线、三线城市商品房成交面积当周同比增速分裂为129%、49%、80%,均较前值的-43%、-45%、-16%大幅回升。

催化剂-耗尽:资产欠债表引诱+战略发力,基本面预期改善,耗尽估值引诱。夙昔我国住户资产欠债表的抓续恶化使得其耗尽智商和意愿握住下降,社零增速从疫情前的10%以上回落至本年1-8月的3%,对应大耗尽板块PE(TTM,全体法)从夙昔的核心36倍傍边降至9/30的30倍。而近期战略发力下耗尽板块基本面已迎来积极信号:近期战略组合拳聚焦地产、股市,其主见或在于引诱住户资产欠债表。跟着资产价钱相识和引诱后,耗尽者信心或将缓缓复原,重复后续财政战略有望接力推动内需引诱,这有望推动耗尽增速渐渐回升,板块估值也有望向核心总结。此外,现时好意思联储已步入降息周期,跟着国外流动性改善重复A股赢利效应好转,外资或将回流A股,咱们在《若国外流动性宽松,A股外资能否回流-20240901》中冷漠,好意思联储转向宽松时期外资主要买入利率明锐板块,而医药往往是外资流入的集聚板块,与此同期,外资也会基于国内战略情况增配相关板块,举例18/11-19/08时期国内战略转向宽松,外资增抓相关利好板块,现时我国耗尽基本面出现彰着的积极信号,将来外资有望回流耗尽医药等板块。

此外,受益于成交量放大的券商板块也有引诱契机。9/24以来战略暖风频吹,推动股市迎来引诱行情,A股市集热诚也权臣回暖。近期全A成交彰着放量,9/30当日全A成交额破2.6万亿,创历史新高。成交放量径直利好券商板块事迹,国庆假期时期港股中资券商接续大幅高潮,24/10/2-24/10/4这三个往复日中资券商指数涨幅达46%。

风险辅导:稳增长战略落地不足预期,国内经济引诱不足预期。

新浪声明:此音问系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或确认其神情。著述内容仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:凌辰